Piwo jest najpopularniejszym napojem alkoholowym wśród Polaków. W 2013 roku wyprodukowano w Polsce jego rekordową ilość, sięgającą równo 4 000 mln l. W ciągu ostatniego roku po piwo sięgnęło 88% dorosłych Polaków, przy czym aż 22,8 miliona osób (73%) robiło to regularnie lub przynajmniej kilkukrotnie. W 2013 roku Polacy kupili w detalu i on-trade 3,82 mld l piwa za kwotę 19,3 mld zł. 47% wydatków Polaków na napoje alkoholowe przypada właśnie na piwo. 62% kupuje je w sklepach spożywczych, zaś 34% w sklepach monopolowych.

Rynek piwa ilościowo zmierza ku nasyceniu

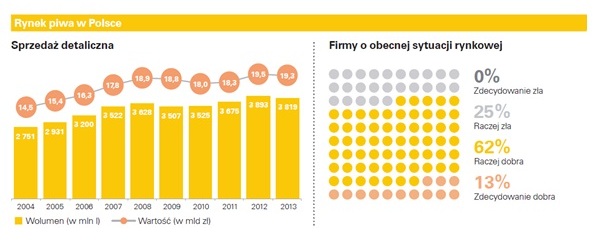

Z raportu KPMG wynika, że rynek piwa w Polsce jest pod względem ilościowym nasycony lub bardzo bliski nasycenia, na co wskazują wolumen sprzedaży, jego dynamika i porównanie z innymi rynkami europejskimi.

Konsumpcja piwa w Polsce rosła przez długie lata, jednak obecnie doszliśmy już do granic wzrostu rynku pod względem ilościowym. Jesteśmy jednym z największych rynków w Europie – w 2013 roku sprzedano w Polsce 3,82 mld l piwa, co oznacza średnią sprzedaż 121 l na dorosłego Polaka. Są oczywiście kraje o większej sprzedaży – dorosły Niemiec kupił w tym samym roku 128 l, a dorosły Czech – 175 l. To jednak rynki o znacznie dojrzalszej i silniej ugruntowanej kulturze piwnej, w których piwo ogrywa większą rolę w rynku napojów alkoholowych ogółem – mówi Tomasz Wiśniewski, partner w dziale doradztwa finansowego w KPMG w Polsce.

Tylko 12% dorosłych Polaków nie sięga po piwo

W 2013 roku po piwo sięgnęło 88% dorosłych Polaków, przy czym aż 73% (ok. 22,8 miliona) to osoby, które robiły to regularnie lub przynajmniej kilkukrotnie. Częściej są to mężczyźni (84%), choć wśród kobiet konsumentów także nie brakuje (62%). Najczęściej regularnymi lub w miarę regularnymi konsumentami piwa są ludzie młodzi. W grupie wiekowej 18-39 lat regularnie piwo spożywa ponad 80% osób, podczas gdy w grupie 55+ znacznie mniej – 62%.

Trendy konsumenckie będą sprzyjać budowie wartości kategorii

Zarówno w 2014, jak i w 2015 roku firmy piwowarskie spodziewają się ilościowych wzrostów o ok. 2% rocznie. Od dalszego wzrostu wolumenowego ważniejsze dla branży piwowarskiej jest jednak zwiększanie wartości kategorii.

Średnie wydatki na litr piwa kupowanego w sklepach i on-trade są w Polsce o 20% niższe niż w Czechach, o 60% niż w Niemczech, nie wspominając o Wielkiej Brytanii (niższe o blisko 80%). Wpływa na to nie tylko niższa cena piwa na półce sklepowej, ale także dużo mniejsza konsumpcja w restauracjach, pubach czy barach. Jest więc potencjał do wzrostu wydatków na piwo, konsument musi mieć jednak poczucie, że otrzymuje w zamian produkt wysokiej wartości – mówi Tomasz Wiśniewski, partner w dziale doradztwa finansowego w KPMG w Polsce.

Wzrostowi wartości kategorii sprzyjają obecne trendy konsumenckie. Ostatnie lata wyraźnie pokazały, że dla rynku piwa w Polsce najważniejsze są: premiumizacja, ściśle związana z eksploracją segmentu piw specjalnych stanowiących ok. 5 % wolumenu rynku, oraz innowacyjność, przejawiająca się dynamicznym rozwojem kategorii piw smakowych (owocowych, miodowych i in.) oraz miksów piwnych, z wolumenem sprzedaży sięgającym 268 mln l w 2013 roku (7% kategorii).

Trendy konsumenckie bardzo silnie przekształcają polski rynek piwa. Wykształciła się duża grupa osób, które szukają produktów wyższej jakości i gotowe są za nie zapłacić więcej, co przekłada się na premiumizację kategorii. Wśród nich pojawili się liderzy opinii, dla których piwo i wiedza o nim stały się elementem stylu życia. Jednocześnie rozwój kategorii piw specjalnych i smakowych nie byłby tak spektakularny, gdyby nie działalność browarów rzemieślniczych i regionalnych. Trzeba przyznać, że przy tej skali działalności i posiadanych środków, wpływ rzemieślników na rynek budzi podziw – mówi Andrzej Bernatek, partner w dziale doradztwa podatkowego, szef grupy doradczej dla rynku dóbr konsumpcyjnych w KPMG w Polsce.

Masowy rynek zmierza w stronę ekonomii

Niezależnie od poszukiwań konsumentów i innowacji produktowych proponowanych przez browary, lagery wciąż dominują w strukturze sprzedaży piwa, z udziałem ilościowym blisko 91%, z czego znaczącą większość stanowią standardowe (tj. nie rzemieślnicze) produkty dużych i średnich producentów. Kategoria ta przeszła jednak w ostatnich latach istotne zmiany, wśród których szczególnie widoczny jest wzrost znaczenia segmentu ekonomicznego. Rośnie także udział marek własnych, które ilościowo zdobyły już prawie 8% rynku.

Premiumizacja i innowacje to tylko jedna strona trendów na rynku piwa. Druga to poszukiwanie przez konsumentów produktów o najlepszym stosunku wartości do ceny oraz polowanie na okazje i promocje, do czego sami konsumenci otwarcie się przyznają – z postawą tą identyfikuje się trzech na dziesięciu regularnych lub w miarę regularnych konsumentów piwa. Z rozmów z zarządzającymi z branży piwnej wynika, że trend ten ma bardzo silny wpływ na wyniki branży, i w połączeniu z presją cenową ze strony kanałów dystrybucji oraz niezwykle silną konkurencją znacząco wpływa na zyskowność największych segmentów kategorii – mówi Tomasz Wiśniewski, partner w dziale doradztwa finansowego w KPMG w Polsce.

On-trade ważny na tle innych kategorii, jednak słaby na tle Europy

W 2013 roku 19% wolumenu sprzedaży detalicznej piwa w Polsce przypadało na kanał on-trade, tj. głównie puby, bary, kawiarnie i restauracje. To najwięcej ze wszystkich kategorii napojów alkoholowych. Porównanie z innymi krajami pokazuje jednak, że rola kanału on-trade na polskim rynku piwa jest stosunkowo niewielka. Przykładowo Węgrzy i Słowacy kupują w kanale on-trade blisko 30% piwa, Czesi – 42%, zaś Brytyjczycy – aż 52%.

Jak wynika z badania, 38% konsumentów piwa w ciągu ostatniego roku kupowało je w pubie, barze lub kawiarni. Relatywnie często Polacy decydują się także na spożywanie piwa

w restauracji (23% ankietowanych), w klubach i dyskotekach oraz czasowych punktach sprzedaży (po 18%). W miarę jak Polacy bogacą się i coraz chętniej spędzają czas poza domem, w dłuższym terminie można spodziewać się stopniowego wzrostu znaczenia on-trade w strukturze dystrybucji, jednak rewolucji na miarę południowych sąsiadów nie będzie – mówi Andrzej Bernatek, partner w dziale doradztwa podatkowego, szef grupy doradczej dla rynku dóbr konsumpcyjnych w KPMG w Polsce.

Pozostałe 81% sprzedaży, przypadające na kanał off-trade, ma miejsce przede wszystkim w mniejszych punktach detalicznych, tracących jednak klientów na rzecz średnich i dużych sklepów, które przejęły już 40% sprzedaży sklepowej piwa. Widoczna jest przy tym rosnąca rola dyskontów, które są już równie popularnym miejscem zakupu piwa, jak hipermarkety – piwo kupuje w nich już 55% Polaków. Pomimo tych zmian, główny kanał dystrybucji dla piwa ciągle stanowią małe punkty detaliczne, przy czym coraz większą rolę odgrywają sklepy należące do sieci, a coraz mniejszą – niezależni detaliści. Konsumenci piwa są do tego kanału mocno przywiązani – aż 62% kupuje piwo w sklepach spożywczych, zaś 34% w sklepach monopolowych.

Pełną wersję raportu w wersji elektronicznej można pobrać ze strony kpmg.pl.